{kind=link}

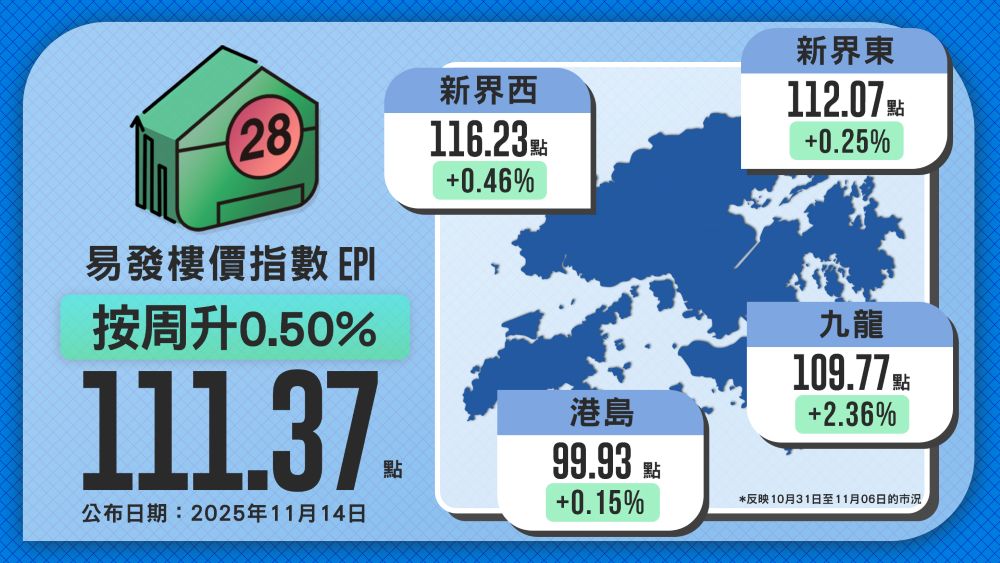

本港樓市氣氛持續回暖,最新一周易發樓價指數報111.37點,按周上升0.50%,為2024年2月宣布撤辣後首次突破撤辣前低位110.92點。指數較年初上升4.15%,較2021年8月高位145.76點則低約23.59%。租金指數扭轉連續兩周跌勢,最新報117.01點,按周上升0.37%,重上117點。分區表現呈「三升一跌」,反映市民對住屋的剛性需求依然強勁。預料短期內租金指數將於116至120點之間窄幅波動,並有望突破118.54點的歷史高位。

分析指出,樓價緩步上升與聯儲局減息及本港銀行同步下調最優惠按揭利率有關,令買家及投資者置業成本下降,刺激購買力釋放。加上中美關係持續改善,進一步振興樓市交投氣氛。

九龍區升幅居首報109.77點按周升2.36%

本周分區樓價指數延續升勢,配合負資產及貨尾量同步回落,樓市逐步改善。本港第三季負資產住宅按揭貸款宗數及金額,按季均減少約17%。負資產按季由37,806宗減少6,357宗至31,449宗,減少16.81%,負資產金額則由1,902億元減少334億元至1,568億元,減少17.56%。截至10月底,全港累積貨尾量有19,628個單位,連跌九個月,按月再減少1.1%,創2023年6月以來新低。

九龍區升勢最為顯著,最新報109.77點,按周上升2.36%,連升兩周。升幅主要受啟德兩個新盤──── 天璽·天第2期及維港·灣畔1A期同期開價所帶動,其中天璽·天第2期更趁勢加價,首批價單較天璽·天第1期高出近三成。加上新世界預告旗下柏蔚森及其他新盤餘貨將於本月加價3至5%,可見九龍區樓市氣氛活躍,交投明顯回暖,進一步推動整體樓價上升。其次,新界西報116.23點,按周升0.46%,連升兩周;新界東報112.07點,按周升0.25%,連升四周;港島區報99.93點,按周升0.15%,連升兩周。

預今年樓價累計上升5至6%

港島區方面,SPRING GARDEN沽清60伙,加上長實於發售黃竹坑港島南岸第3C期BLUE COAST II期間預告將於本月加價3至5%,反映市場對後市有信心,樓市回暖跡象明顯,刺激買家入市,有利樓價穩步上揚。

展望後市,市場普遍認為樓市整體氣氛持續改善,受惠於減息及中美關係回暖,買家及企業入市意欲增強。易發樓價指數突破撤辣前低位110.92點後,預料將於107點至114點之間徘徊,短期樓價有望維持平穩上揚的趨勢,估計今年樓價累計上升5至6%。

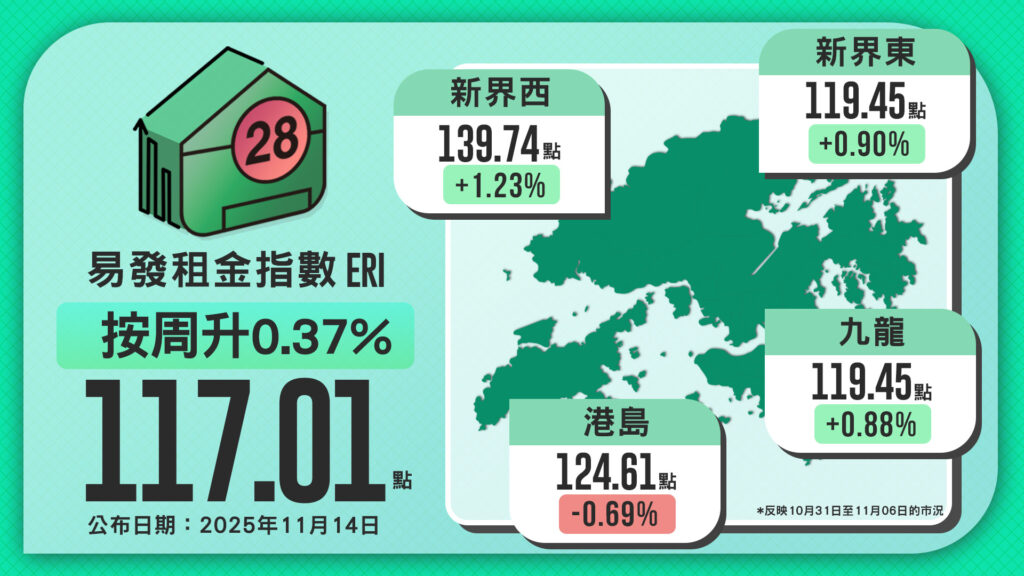

易發租金指數最新報117.01點

隨着經濟活動逐步恢復,加上專才引入計劃推動,市民對住屋的剛性需求持續不減。最新一周易發租金指數扭轉連續兩周跌勢,報117.01點,按周上升0.37%,為今年首次突破117點,並逼近2019年8月上旬的歷史高位118.54點,兩者僅差1.53點,約1.31%。全年累積升幅達2.93%。分區租金指數方面,本周與上周同樣呈現「三升一跌」格局。

其中新界西表現最為突出,報139.74點,按周升1.23%,連升四周,反映該區租務需求殷切,承接力尤強;新界東報119.45點,按周升0.90%,連升兩周;九龍區亦扭轉連跌,報119.45點,按周升0.88%。相反,香港區則結束四周升勢,稍為回軟,報124.61點,按周下跌0.69%。整體而言,市場租金走勢持續強橫,物業租賃需求依然穩健。預料未來兩個月租金指數將徘徊於116至120點之間,並有機會突破118.54點的歷史高位。