{kind=link}

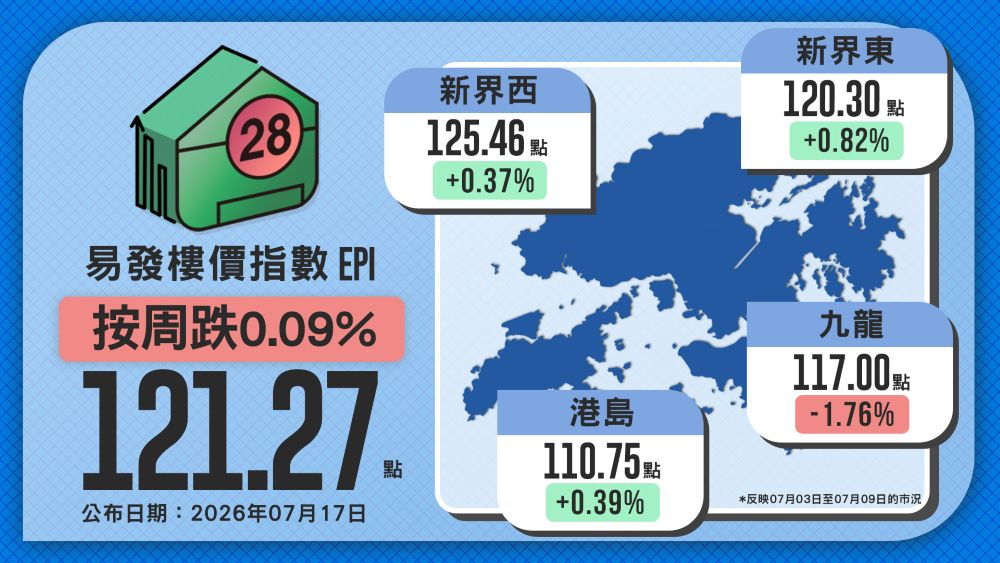

本周易發樓價指數報121.27點,按周微跌0.09%,升勢告終。目前指數較2021年8月的歷史高位仍低約16.8%。本周四大分區樓價呈三升一跌,整體樓市表現個別發展,一手貨尾積壓與新盤銷情成為左右各區樓價的主要動力。九龍區報117點,按周跌1.76%,終止兩連升,跌幅為四區之冠。根據28Hse內部統計,截至本月初,九龍區一手貨尾達9,235伙,佔全港過半。

區內一手交投主要由柏蔚森系列、澐璟及MIAMI QUAY系列帶動,惟整體成交量偏低。新盤貨尾積壓導致一手買賣淡靜,二手業主需擴大減價幅度吸引買家,拖累區內樓價下跌。不過,區內新盤薈淳於7月7日加推並提價,反映發展商對後市承接力仍具信心。

新界東報120.3點按周升0.82%

新界東及港島區分別報120.3點及110.75點,按周升0.82%及0.39%。其中新界東連升兩周,港島區則終止兩連跌。兩區主要受一手盤銷情帶動,新界東受惠於海瑅灣I及柏傲莊III錄得成交,周末預約睇樓量保持活躍;港島區一手買賣平穩,帶動兩區二手業主叫價轉趨強硬及企穩,支持樓價向上。

新界西報125.46點,按周升0.37%,連升兩周。中聯地產創辦人兼行政總裁林學勤指出,區內優質盤源於上半年已大量消耗,目前供應偏少;加上暑期租賃旺季帶動租金上升,部分租客為免承擔高昂租金而「轉租為買」,在供不應求下支持樓價穩步上揚。此外,錦田新盤芊御開價稍為進取,亦刺激了區內樓市氣氛。

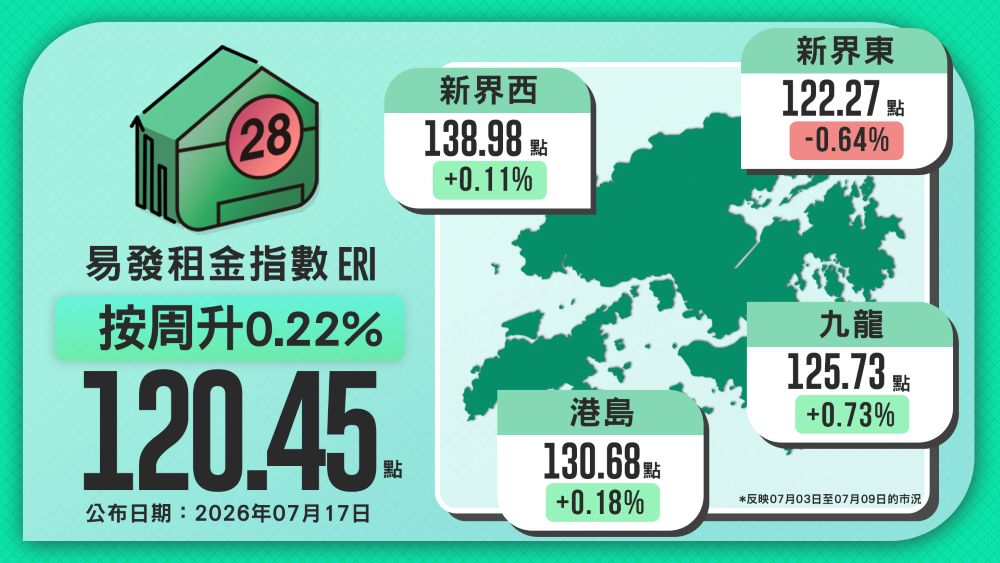

租金指數升0.22%連升四周

本周易發租金指數報120.45點,按周升0.22%,連升四周。指數連續兩周站穩120點以上,較2019年8月的階段性高位高出約1.61%,續創歷史新高,反映暑假傳統旺季下租務市場持續向好。四區表現呈三升一跌。

九龍區報125.73點,按周升0.73%;港島區報130.68點,按周升0.18%;新界西報138.98點,按周升0.11%。受惠於外來專才及非本地學生積極尋覓住處,三區均錄得多宗高於市價的租賃成交。新界東報122.27點,按周跌0.64%。區內走勢回軟,主要受區內部分屋苑錄得低於近期市場平均水平的租賃交投所拖累,稍微拉低了整區的平均租金水平。

預計今年整體租金將穩步上揚

28Hse數據研究員張灝然分析指,短期內樓價指數將於112至124點之間上落。未來大市走勢須密切留意三大因素:發展商推盤策略與去貨速度、美國聯儲局下半年的息口走勢,以及內地資金流動限制。這些內外圍因素將直接影響買家的入市步伐及整體樓市氣氛。

租務方面,張灝然預期租金指數短期內將於114至124點之間上落。隨着暑假租務旺季展開,外來專才與非本地學生的需求急增,加上本地家庭住屋需求持續,市場租盤將持續供不應求。長遠而言,預計今年整體租金將穩步上揚,全年升幅介乎2%至4%,若旺季過後盤源持續短缺,租金水平有望進一步再創新紀錄。