{kind=link}

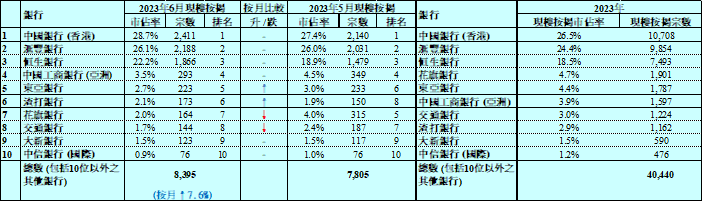

根據經絡按揭轉介研究部及土地註冊處資料顯示,2023年六月現樓按揭宗數為8,395宗,較五月的7,805宗增加590宗(7.6%),連升2個月,創10個月新高。不過數字上升,只因六月有大型新盤及居屋上會帶動現樓按揭。惟次季受市場氣氛及加息因素影響,市場購買力進一步放緩,樓市交投轉淡,經絡料未來現樓按揭宗數或有所回落。

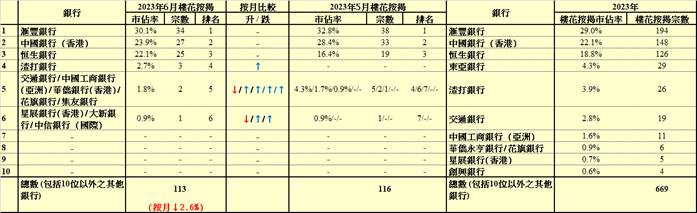

六月樓花按揭宗數為113宗,較五月的116宗微跌3宗(2.6%)。對比去年同期,2023六月現樓按揭宗數比去年同期6,224宗增加2,171宗(34.9%);該月的樓花按揭宗數比去年同期142宗則減少29宗(20.4%)。

以首半年比較,今年首半年現樓按揭宗數錄得40,440宗,對比去年同期的42,788宗減少2,348宗(5.5%),創近3年的首半年新低;今年首半年樓花按揭宗數則為669宗,對比去年同期的2,748宗大跌2,079宗(75.7%),創近17年的首半年新低。

經絡按揭轉介首席副總裁曹德明表示,六月受大型新盤(NOVOLAND)及居屋(錦駿苑及愉德苑等)陸續上會的帶動下,使現樓按揭數字按月上升。惟次季受市場氣氛及加息因素影響,市場購買力進一步放緩,樓市交投轉淡,料未來現樓按揭宗數或有所回落。

現樓銀行市佔率方面,中國銀行(香港)連續5個月排名第一,市佔率為28.7%;滙豐銀行則以市佔率26.1%排名第二;恒生銀行以市佔率達22.2%排名第三;中國工商銀行(亞洲)以市佔率達3.5%排名第四;東亞銀行上升1級以市佔率達2.7%排名第五(表一)。

樓花銀行市佔率方面,滙豐銀行連續7個月排名第一,市佔率為30.1%;中國銀行(香港)以市佔率23.9%排名第二;恒生銀行以市佔率達22.1%排名第三;渣打銀行以市佔率達2.7%排名第四、交通銀行、中國工商銀行 (亞洲)、華僑銀行(香港)、花旗銀行及集友銀行以市佔率達1.8%並列第五(表二)。

四大銀行及中小型銀行市佔率的差距擴闊,2023年六月份四大銀行現樓市佔率由上月74.3%上升至79.1%,創2年半(30個月)的新高。而中小型銀行市佔率則由上月25.7%下跌至20.9%(圖五)。曹德明表示,踏入第三季,多家大型銀行繼續積極爭取按揭業務,並以高現金回贈吸客,料四大銀行的市佔率仍有上升空間,或挑戰8成以上水平。